Nota Metodologica

Finalità

Questa XXIV edizione del Bilancio di Sostenibilità del Comparto Chimico Toscano riconferma una struttura di rendicontazione da tempo già fortemente impostata nelle tre dimensioni della sostenibilità: economica, sociale ed ambientale.

Questa XXIV edizione del Bilancio di Sostenibilità del Comparto Chimico Toscano riconferma una struttura di rendicontazione da tempo già fortemente impostata nelle tre dimensioni della sostenibilità: economica, sociale ed ambientale.

Per la realizzazione del Bilancio di Sostenibilità, pubblicato in modo volontario su iniziativa delle aziende del Comparto, sono stati presi a riferimento i principi e le indicazioni delle Linee guida dei GRI Sustainability Reporting Standards (GRI Standards) emanate nel 2016 dalla Global Reporting Initiative e recependo le successive integrazioni (nuovi GRI Universal Standards nel 2021), che costituiscono il riferimento più diffuso a livello internazionale per la rendicontazione di sostenibilità, secondo l’opzione di rendicontazione “with reference to”.

Questa edizione del Bilancio si riferisce al periodo 1° gennaio 2022 – 31 dicembre 2022. I temi trattati sono presentati assicurando, ove possibile, un confronto con l’anno precedente al fine di consentire a tutti gli stakeholder una comparazione delle performance nel tempo.

Il processo per Bilancio di Sostenibilità del Comparto Chimico Toscano

La realizzazione del Bilancio di Sostenibilità del Comparto Chimico Toscano prevede l’attuazione di un processo di rendicontazione presso tutte le aziende coinvolte: attività realizzata da un Gruppo di Lavoro costituito dai rappresentanti delle 24 aziende partecipanti con la supervisione dei rispettivi vertici aziendali e di Confindustria Toscana tramite Confindustria Livorno – Massa Carrara.

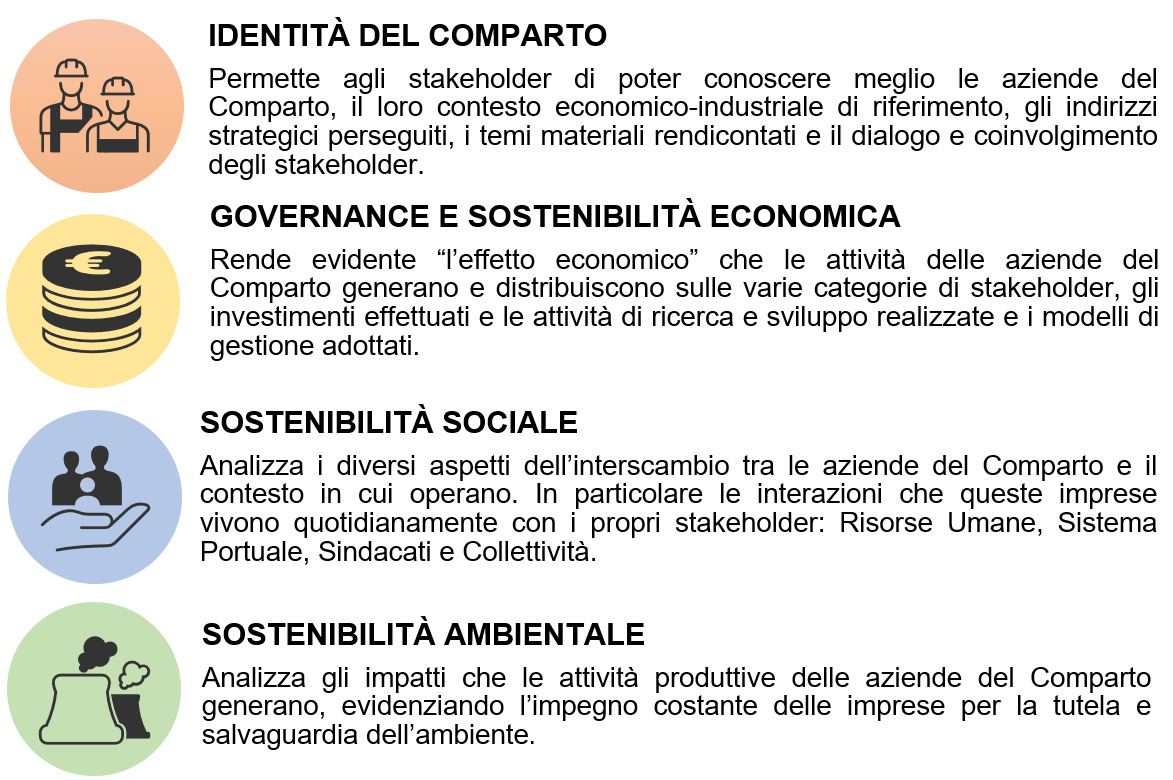

L’analisi e aggregazione dei dati e delle informazioni ha permesso di formulare una sintesi di contenuti che si articolano nelle seguenti quattro sezioni:

Perimetro di rendicontazione

Il Bilancio di Sostenibilità del Comparto Chimico Toscano 2022 comprende 24 aziende; in relazione al perimetro di rendicontazione dello scorso anno, il gruppo è stato oggetto di cambiamenti relativi alle aziende aderenti al progetto. All’interno del documento sono evidenziati i dati dell’ultimo biennio di riferimento (anni 2022 – 2021) al fine di appurare ed enfatizzare la crescita e i miglioramenti dimostrati dalle aziende appartenenti al corrente perimetro di rendicontazione, nell’implementare molteplici iniziative sempre più aderenti allo sviluppo sostenibile. Il perimetro geografico del progetto è un chiaro indicatore di come l’iniziativa possa ambire a diventare l’espressione del Comparto a livello regionale, per meglio identificare le peculiarità del Comparto stesso.

Per alcune aziende, facendo parte di grandi società multinazionali, il perimetro riguarda i siti produttivi presenti sul territorio delle province toscane di riferimento.